Economia

29/ago/2025

Wright Capital – Autoria de Daniel Rios

Com o S&P atingindo novas máximas históricas, trazemos observações sobre a evolução do índice e sua composição.

Mesmo após eventos marcantes desde 2020 — como a pandemia de COVID-19, o conflito Rússia x Ucrânia, tensões no Oriente Médio, Trump 2.0 — o índice praticamente dobrou de tamanho em termos de capitalização de mercado [1] nos últimos cinco anos. Similarmente, em 2025, mesmo diante das incertezas sobre tarifas comerciais e a trajetória da dívida americana, que colocam em xeque o excepcionalismo americano, o índice composto pelas 500 maiores ações americanas segue em território positivo, fechando o primeiro semestre de 2025 com alta de 6,2%.

Diante desse contexto, a pergunta que surge é: de onde vem a força do S&P?

As Magnificent 7

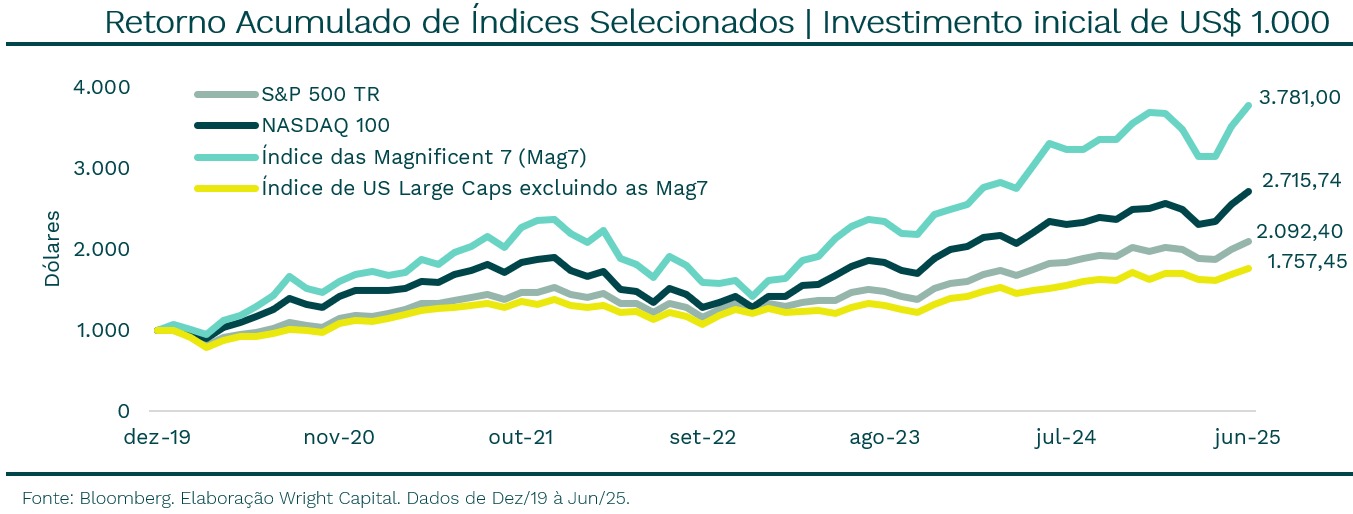

Se dividirmos o S&P 500 em dois grupos, fica evidente a força motriz por trás de seu desempenho: as Magnificent 7 (ou “Mag7”), grupo composto por Apple, Microsoft, NVIDIA, Amazon, Alphabet (Google), Meta (Facebook), e Tesla. Enquanto o S&P sozinho dobrou de tamanho desde 2020, as Mag7 praticamente quadruplicaram. Isso significa que, se em dezembro de 2019 um investidor tivesse alocado US$ 1.000 somente nessas empresas, em junho de 2025 ele teria acumulado US$ 3.781. Por outro lado, para quem tivesse investido os mesmos mil dólares nas outras 493 empresas, o retorno acumulado teria sido de 76% no período, ou US$ 1.757.

Esse crescimento acelerado das Mag7 é o que está por trás da concentração expressiva do S&P 500. A Nvidia, por exemplo, que representava 0,4% do índice em dezembro de 2019, passou a corresponder por mais de 7% em 2025,impulsionada pelo boom da inteligência artificial. Por outro lado, se todas as 500 empresas do benchmark fossem distribuídas igualmente, o peso de cada uma seria 0,2%.

Outra forma de evidenciar a concentração do S&P 500 é através do retorno. Se analisarmos os retornos do índice desde 2021, conforme o gráfico da Apollo Asset Management abaixo, as top 10 maiores empresas foram responsáveis por 54% do desempenho total do S&P, enquanto as outras 490 contribuíram com o resto.

Risco de concentração

O crescimento das Magnificent 7 não é sem mérito, uma vez que por meio de suas atividades essas empresas continuam a gerar inovações tecnológicas. Além disso, diferentemente da bolha nos anos 2000, as Mag7 geram lucros e apresentam estruturas de capital mais robustas, com grandes quantias em caixa para fazer frente às suas operações.

Por outro lado, a concentração do S&P em empresas do setor de tecnologia – que já representam cerca de 40% do índice, sendo que só as Mag7 somam 35% – traz riscos importantes para quem busca diversificação, uma vez que o desempenho do S&P passa a refletir majoritariamente o sucesso de um grupo específico de empresas pertencentes a um único setor. Isso pode distorcer a leitura sobre o desempenho do mercado como um todo e, mais importante, comprometer a utilidade do benchmark para decisões de alocação. John Authers, que escreve diariamente na Bloomberg, mencionou esse risco em sua newsletter de forma clara: “That creates a problem for passive investors, as buying the index no longer diversifies risk.”

Além disso, uma das grandes questões que se impõem é: qual será o crescimento de lucro futuro necessário para justificar os múltiplos atuais embutidos no preço desses papéis? A resposta a essa pergunta é fundamental para avaliar a sustentabilidade de seus retornos esperados.

Diversificação como base da alocação

Assumir risco de concentração faz sentido em alguma escala, mas é necessário entender o quanto isso pode impactar um portfólio. Um investidor exposto ao setor de tecnologia precisou atravessar períodos de quedas relevantes para alcançar o retorno atual, enfrentando drawdowns[2] expressivos acima de 15%. Se o investidor não estiver preparado para lidar com esse tipo de queda, pode acabar resgatando em momentos não oportunos, comprometendo o resultado da estratégia.

Separar uma parcela da alocação para as Magnificent 7 se mostrou uma estratégia vencedora nos últimos anos. Ainda assim, é essencial estar atento aos riscos envolvidos. Para a preservação de capital no longo prazo, acreditamos que uma carteira diversificada deve ser a base da alocação, uma vez que ela reduz a exposição a riscos, suaviza os impactos da volatilidade e favorece retornos mais consistentes ao longo do tempo.

DISCLAIMER

__________________________________________________________________

A Wright Capital Gestão de Recursos Ltda. (“Wright Capital”) não comercializa nem distribui cotas de fundos de investimento ou qualquer outro ativo financeiro. O presente material tem caráter meramente informativo e é para uso exclusivo de seu destinatário. As informações contidas neste documento são estritamente confidenciais e não devem ser utilizadas por qualquer pessoa que não seu destinatário ou divulgadas a terceiros sem o prévio e expresso consentimento da Wright Capital. Este material não constitui extrato oficial de investimentos nos fundos de investimento ou ativos a que se refere, o qual será preparado e enviado pelo administrador do fundo em momento oportuno, quando aplicável. No caso de divergência entre as informações contidas neste material e aquelas contidas no extrato mensal emitido pelo administrador do fundo, as informações contidas no referido extrato mensal prevalecerão sobre as informações deste documento. As eventuais divergências podem ocorrer devido à adoção de métodos diversos de cálculo e apresentação. Valores de patrimônio líquido de fundos de investimento eventualmente contidos neste documento são líquidos de despesas (i.e. honorários, comissões e impostos). A rentabilidade de fundos eventualmente divulgada neste documento não é líquida de impostos. Fundos de investimento podem utilizar estratégias com derivativos como parte integrante de suas respectivas políticas de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo dos fundos. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Os fundos multimercado com renda variável e os fundos de ações podem estar expostos a significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Os fundos de crédito privado estão sujeitos a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira, inclusive por força de intervenção, liquidação, regime de administração, falência e recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos do fundo. Comparações a certos índices de mercado foram eventualmente incluídas apenas para referência e não representam garantia de retorno pela Wright Capital. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da Wright Capital, de qualquer de suas afiliadas, do administrador, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos (FGC). Ao investidor é recomendada a leitura cuidadosa dos regulamentos e prospectos de fundos de investimento ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da Wright Capital, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a Wright Capital recomenda ao interessado que consulte seu próprio consultor legal

[1]Capitalização de mercado (ou “market cap”): É quanto vale uma empresa na bolsa. Calcula-se multiplicando o preço de cada ação pelo número total de ações que existem. Ex.: se uma empresa tem 1 bilhão de ações a $50 cada, vale $50 bilhões.

[2]Drawdown: É a maior queda que um investimento sofre a partir do seu valor mais alto até o ponto mais baixo antes de voltar a subir. Em outras palavras, mostra quanto você teria perdido se comprasse no topo e vendesse na queda.

Textos relacionados